相続人に障害者がいる場合の税額控除(相続税のお話)

障害者の親亡き後に備えて遺言を残す時の参考に。。。

~詳細は税理士にご相談ください~

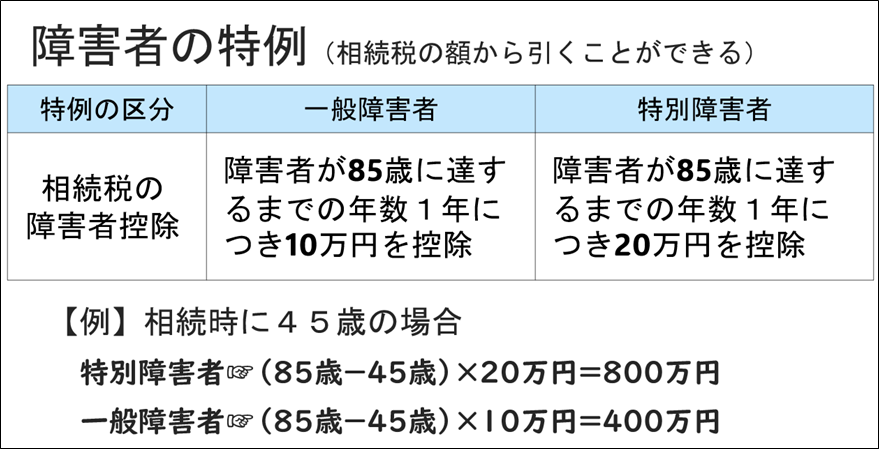

相続人が85歳未満の障害者のときは、相続税の額から一定の金額が控除されます。財産額からではなく相続税額から直接控除することができるため、相続税の軽減効果が非常に大きい優遇措置です!

障害者本人が少しでも遺産を取得することが要件となります。

障害者控除の額は、一般障害者の場合は満85歳になるまでの年数×10万円です。特別障害者の場合は年数×20万円となります。

例:45歳の一般障害者の場合は400万円が相続税から控除。

障害者控除では大きな金額を相続税から控除することができるため、障害者本人の相続税額を控除額で引ききれない、言い換えると控除額が余ってしまうケースがあります。余った控除額は障害者の扶養義務者である他の相続人の相続税から差し引く(プレゼントする)ことが可能です。